Como institución dedicada a preservar el legado documental de una sociedad, un archivo es siempre un fiel reflejo de la historia de la misma. En el caso del Archivo Histórico Banco Santander, los mismos orígenes del sistema financiero español han determinado el período dominante de la documentación que conservamos; en efecto, la Ley de Bancos de Emisión y de Sociedades de Crédito aprobada el 26 de enero de 1856 fue el marco que permitió la creación de muchas de las entidades que han dominado el mercado bancario español en los últimos 163 años y, de hecho, está en el origen del propio Santander. Es por ello que puede tomarse esa fecha como la que da inicio al amplio lapso cronológico en el que se data la gran mayoría de nuestros fondos. La mayoría, pero no todos.

Algunos tienen un origen ligeramente más temprano, como el de la casa de banca y comercio del jerezano Luis Díez y Fernández de la Somera, cuyos libros conservamos desde el año 1846. Con el paso de los años, este negocio bancario dio lugar al Banco de Andalucía, filial regional del Banco Popular, que lo absorbió en 2008 y a través del cual llegó al Archivo Histórico Banco Santander.

En otros casos, documentos o series concretas de documentación se remontan a un período notablemente anterior al de dominancia en el conjunto de los fondos. Así, el documento más antiguo conservado en el Archivo Histórico Banco Santander se remonta a 1548: el título de propiedad de una casa situada en la sevillana calle del Ángel, sobre la que se levantó pasados los siglos una sucursal del Banco Central. Este documento, sin embargo, no posee el carácter de un instrumento financiero.

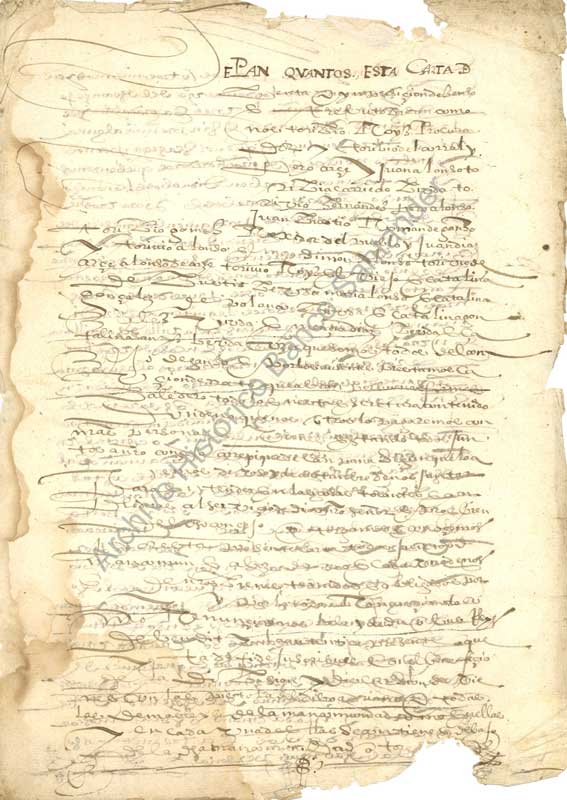

El primero que se documenta con tal naturaleza en nuestro archivo es una carta de censo otorgada el 20 de marzo de 1580 por los principales vecinos del pueblo de Ganzo (Cantabria) a favor del canónigo D. Fernando Velarde por un valor de 75.250 maravedís de principal y 5.375 de rédito anual, pagadero cada año el mismo mes y día de la escritura. El documento forma parte de una amplia colección de censos recopilada por Emilio Botín y López, presidente del Banco de Santander entre 1920 y 1923. Como experimentado financiero, Botín se hizo cargo de la gestión y resolución de un gran número de estos censos que, en parte, procedían de los patronazgos y capellanías que detentaba la familia de su mujer, María Sanz de Sautuola. Los censos incluidos en la colección se establecen sobre bienes mayoritariamente situados en el territorio de la actual comunidad autónoma de Cantabria entre los siglos XVI y XIX.

Un censo, en el sentido usado en la España de esos siglos, no era sino una renta anual derivada de una operación de crédito, de un préstamo, y cuyo pago se aseguraba afectándolo a un bien inmueble. El censo podía ser consignativo, también llamado redimible o al quitar: es decir, aquél que suponía la devolución del principal y del bien asociado al censo, así como el pago de todos los intereses anuales; o podía ser enfitéutico, que implicaba la cesión del dominio útil de un bien—conservando el eminente—contra el pago de una renta anual. El período de cesión al censatario podía ser vitalicio o incluso perpetuo, en el que la redención del bien entregado no era posible sin la resolución del contrato por impago. En el caso del censo consignativo, el censualista podía entonces adquirir el bien afecto al censo, mientras que en el del censo enfitéutico recuperaba el dominio útil del mismo.

Los de censos son en realidad contratos complejos, con no pocas sutilezas legales que desentrañaron los juristas de la época y por las que no pueden ser asimilados sin más a un contrato de arrendamiento. Así, por ejemplo, el censatario contraía la obligación de mantener la capacidad productiva de las tierras asociadas al censo.

Los censos enfitéuticos se usaron preferentemente durante los siglos medievales y modernos para ceder bienes del dominio público y fomentar su puesta en explotación o la repoblación de territorios, por lo que mayoritariamente se formalizaron sobre tierras. Es aquí el concepto de utilidad y aprovechamiento del bien lo que prima en el contrato. En el caso de los censos consignativos es la renta anual el objetivo del contrato. Y si la fórmula de este tipo de censos fue ampliamente preferida frente a otras, como la del préstamo con garantía hipotecaria, fue en una gran medida para sortear las disposiciones legales contra la usura. Por esta misma razón, el censo fue un instrumento frecuente en las inversiones de capital realizada por la Iglesia, especialmente sujeta a las disposiciones pontificias sobre la usura. Muchas de las figuras del patronato de legos—aportación de un particular en forma de bienes o derechos para constituir obras de carácter piadoso sustentadas sobre las rentas vinculadas—se sirvieron de las cartas de censo para dotar capellanías o legados, como en el caso de un gran número de las conservadas en nuestro archivo. Los censos fueron, además, una de las formas más frecuentes de acrecentamiento patrimonial de la Iglesia, a la que pasó por impago una gran cantidad de bienes raíces.

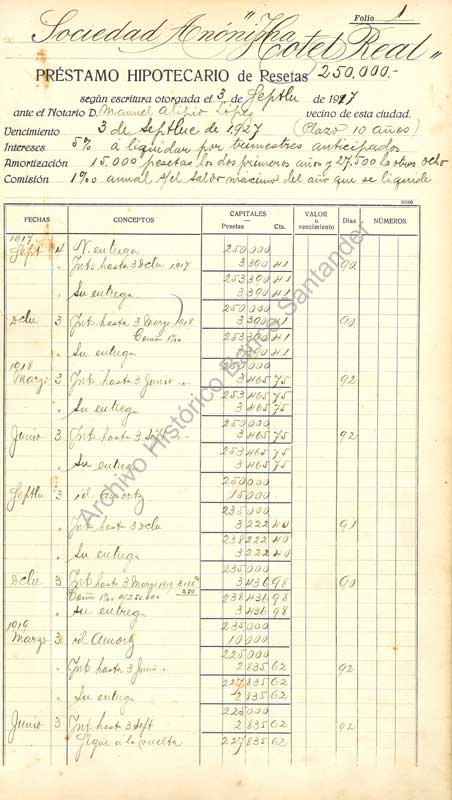

En cualquier caso, resultan evidentes los vínculos existentes entre las distintas modalidades de los contratos de censo y el crédito hipotecario. Como forma de cerrar el círculo, tanto cronológica como conceptualmente, señalaremos también que el Archivo Histórico Banco Santander conserva el primer libro de hipotecas concedidas por la entidad, que se abre con la otorgada el 3 de septiembre de 1917 al Hotel Real, inaugurado ese mismo año y muy vinculado al Santander hasta la fecha. No eran frecuentes, sin embargo, las operaciones hipotecarias en el sistema bancario de la época y, en cualquier caso, no se efectuaban habitualmente sobre inmuebles de uso residencial, sino sobre aquellos destinados a una explotación económica que se suponía más rentable que el tipo de interés aplicado. Por otro lado, este tipo de operaciones suponía la inmovilización por un largo de período de tiempo de recursos que eran captados a corto plazo o a la vista, lo que suponía la asunción por la entidad de un riesgo crediticio extra. La fórmula ordinaria para diluir ese riesgo consistía en la titulización del crédito concedido en forma de cédulas hipotecarias, cuyo interés era siempre inferior al de la operación original: la diferencia entre los dos tipos de interés constituía el beneficio del banco. Sin embargo, desde 1873—y debido a las acuciantes necesidades de la Hacienda española—la emisión de ese tipo de instrumentos había sido concedida como privilegio exclusivo a una entidad de matriz francesa: el Banco Hipotecario de España. Privilegio que expiró en 1971, cuando el crecimiento de la población española, los procesos derivados de la industrialización y el crecimiento de las ciudades condujeron a un crecimiento del crédito hipotecario en el que, ahora sí, la banca española participaría muy activamente.